- من نحـن

- خدماتنا

- نقاط الخدمة

- شركائنا

- المركز الإعلامي

- التقارير ومؤشرات الأداء

- المدونة

- تواصل معنا

- AR

بنك الأمل للتمويل الأصغر.. قصة نجاح وريادة رغم الأزمات المتلاحقة

منذ تأسيس بنك الأمل للتمويل الأصغر في العام 2009 كأول بنك للتمويل الأصغر في المنطقة العربية حمل على عاتقه مسؤولية إنسانية واجتماعية تجاه الفقراء وذوي الدخل المحدود والمنخفض والتي تقصيهم جميع البنوك التجارية من أهدافها وإستراتيجياتها ، معتبرة هذه الشريحة مصدر خطر وتهديد لنشاطها وأرباحها وكذلك سمعتها ، ليأتي بنك الأمل برؤية إنسانية جديدة غير مسبوقة هدفها تحسين الأوضاع الاقتصادية والاجتماعية لسكان المناطق الحضرية والريفية من خلال توفير خدمات مالية وغير مالية شاملة لكل اليمنيين ،حيث صنع مسيرة تحول في تمويل شريحة الفقراء ومحدودي الدخل بهدف إحداث نقلة نوعية في حياة هذه الشريحة من المجتمع على المستويين الإنساني والاجتماعي وتحويلهم الى رواد اعمال وكيانات إنتاجية تدر دخل لأسرهم ليحقق البنك هدفه الاسمى متمثلا في المساهمة في انقاذهم من شبح البطالة وتحويلهم الى داعمين للاقتصاد الوطني بطريقة غير مباشرة.

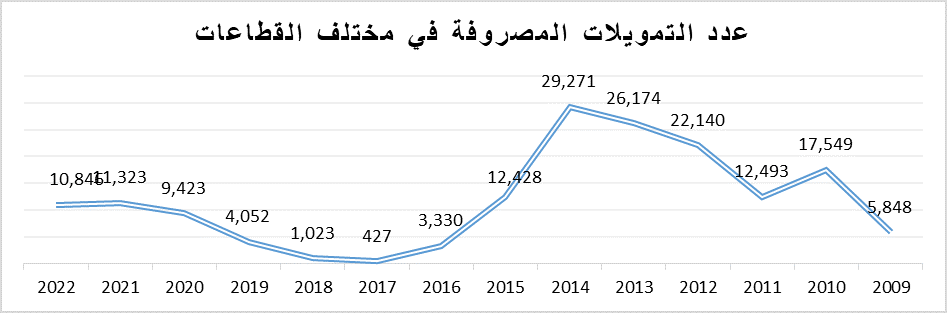

حيث شهد بنك الأمل في أولى سنواته (2009-2010) تحولات ونجاحات نوعية فاقت التوقعات ليحتل المرتبة الاولى من بين مؤسسات التمويل الاصغر في اليمن من حيث عدد وحجم التمويلات ليصبح بذلك واحدا من أسرع المؤسسات المالية نموا وكفاءة على المستوى المحلي والعربي، حيث تمكن من صرف 23,397 تمويل بقيمة 1.2 مليار ريال يمني مستهدفا قطاعات هامة وحيوية كالإنتاجي، التجاري، الخدمي والزراعي.

ومع بدء فتيل أزمة العام 2011 تراجع بنك الأمل مقارنه بالنجاحات المحققة في الأعوام السابقة له فضلا عن المتوقع تحقيقه ، ونتيجة لهذه الازمة التي خلفت ركود اقتصادي أدى الى ارتفاع عدد الفقراء في نهاية العام الى 12 مليون شخص بحسب ما نشرته التقارير الرسمية ، ولان قيادة بنك الأمل لا تعرف المستحيل فقد واجهت هذه الازمة انطلاقا من مسؤوليتها الانسانية والاجتماعية تجاه الشريحة التي تنظر الى البنك كمصدر امل لتحسين حياتهم وتحقيق طموحهم ، لذلك قررت الاستمرار في صرف التمويلات بتحفظ وتنفيذ ما يمكن تنفيذه من خطة العام ومسايرة الازمة والعمل وفقا لخطة طوارئ تعتمد على أساليب علمية في إدارة الأزمات وسيناريوهات متنوعة لسير الأزمة وخطط التعامل معها , حتى تمكن من صرف 12,493 تمويل بقيمة 635 مليون ريال يمني .

وقد مثل العام 2012 عام الانطلاقة الحقيقية في صرف التمويلات متحديا آثار الأزمة كون رسالته ورؤيته تجاه شريحة الفقراء وذوي الدخل المحدود والمنخفض هي المحرك الاساسي لإرادته، واستمر في تحقيق نجاحات متوالية وبمعدلات نمو متسارعة خلال العامين (2013-2014) ليتضح بأنه لولا الازمات السياسية لأصبح البنك علامة فارقة في قطاع التمويل الأصغر خلال فترة وجيزة، حيث وخلال الفترة (2012-2014) تمكن من صرف 77,585 تمويل بقيمة 6.8 مليار ريال يمني بمنتجات تمويلية متعددة في المناطق الريفية والحضرية.

تراجع بنك الأمل في العام 2015 نتيجة الحرب التي تأثر منها القطاع المصرفي اليمني بشكل عام وبنك الأمل بشكل خاص كون عملائه هم الفئات الاكثر تضررا وتأثرا بهذه الحرب ، وانطلاقا من رؤية البنك ورسالته الانسانية لم يستسلم رغم حدة الحرب وتأثر مركزه المالي بشكل كبير حيث واجه الازمة في بادئ الامر متخذا سياسة إطفاء الحرائق للحيلولة دون حدوث المزيد من التدهور ، ولكن الأداء القوي الذي حققه خلال الربع الاول من العام 2015 كان كفيلاً بأن يصمد البنك اكبر فترة ممكنه بالإضافة الى صلابة وحكمة قادته، إلا أن استمرار الحرب ادى الى تراجع حاد في حجم التمويلات بسبب انقطاع المرتبات بالإضافة الى الاوضاع الاقتصادية الصعبة التي كان ضحيتها الاولى شريحة الفقراء(عملاء البنك) حيث خلال الفترة(2015-2018) نجح في صرف 17،208 تمويل بقيمة 3 مليار ريال يمني مستهدفا ذات القطاعات.

لم يقف البنك مكتوف الأيدي امام الحرب التي طال امدها وحدوث جائحة كورونا(كوفيد-2019) التي عصفت بالعالم مسببة اثار اقتصادية سيئة في اليمن حيث استمر البنك وبخطى ثابته في تحقيق هدفه ورسالته تجاه الانسان الذي يرى من البنك مصدر امل للقضاء على فقره وتحقيق العيش الكريم له ولأسرته ، فلم يكن هناك خياران ، فخيار الارادة ومواجهة الازمات هو الخيار الوحيد الذي يؤمن به البنك وبشده ليحقق نجاحات متوالية خلال الفترة (2019-2021) مقارنه بآخر ثلاثة اعوام سابقة وبمعدلات نمو مرتفعة حيث بلغت عدد التمويلات المصروفة خلال هذه الفترة 24,798 تمويل بقيمة 7.4 مليار ريال يمني مستهدفا ذات القطاعات بالإضافة الى قطاع الإسكان .

القطاع | العدد | القيمة |

تجاري | 67612 | 8,760,098,395 |

خدمي | 70022 | 9,977,923,994 |

إنتاجي | 26470 | 2,424,400,397 |

الطاقة البديلة | 505 | 219,836,146 |

زراعي | 1279 | 3,871,012,649 |

تعليمي | 138 | 35,035,974 |

الإسكان | 301 | 4,3492,000 |

كل ما سبق شكل لبنة اساسية وإرادة صلبة لتحقيق نجاح آخر في العام (2022) والانتصار على كل التحديات، حيث أحرز البنك أرقاما ترجمت هذا النجاح، حيث بلغ عدد التمويلات الموزعة 10,846 تمويل بقيمة 6.2 مليار ريال يمني عكست هذه الارقام مدى الجهود المبذولة لتيسير منح التمويلات بأقساط مريحة تخدم الهدف والرسالة من التمويل وحجم الانتشار والتطوير المستمر وعملاء سطروا قصص نجاح ملهمة لكل فرد يقف الفقر عائقا امام نجاحه وتحقيقه مستوى معيشي افضل.

اربعة عشر عام نجاح وتفرد ليصبح بنك الامل للتمويل الاصغر مصدر فخر وطني ونموذج يحتذى به في قطاع التمويل الأصغر حيث بلغ عدد التمويلات المصروفة منذ مزاولة النشاط حتى نهاية العام 2022 ما يقارب (166,327) تمويل استفاد منها (108,674)عميل وبقيمة بلغت 25.3 مليار ريال يمني هدفت في مجملها إلى المساهمة في تخفيف حدة البطالة وزيادة فرص العمل من خلال تمكين العميل اقتصاديا ليخلق منعطفا هاما في التمكين الاقتصادي وتحويل الفقراء من مصدر عبء للدولة الى فرد منتج يدر دخل سواء له او للمستفيدين من نشاطه والذي بلغ عددهم حتى العام 2022 ما يقارب 760،718 مستفيد ورقم كهذا يترجم مدى مساهمة البنك في نمو الاقتصاد الوطني من خلال التخفيف من معدل البطالة من خلال توفير 242943 فرصة عمل من ناحية والتخفيف من الفقر بهدف القضاء عليه من ناحية أخرى .

{kind=link}

{kind=link}

شـركائنا

روابـط سـريعة

للتواصل معنا

إذا كان لديك أي أسئلة

يرجى الاتصال بفريقنا.

شـارع بغـداد , صـنعاء

اليـمن

جـميع الحـقوق محـفوظة لـ بنـك الأمـل للتمويل الأصغر 2022©